- トップ

- コンサルティング事業

- 法人運営

中国における法人設立と運営について【法人運用について】

2.税収の実務・優遇政策について

企業所得税全国33%税率であるが、経済特区では15%。更に優遇制度を活用すれば黒字計上後の2年間までは免税(0%)、その後の3年間は半分の7.5% 税率にすることも可能である。又、ハイテク企業になると、8年間減税(7.5%)、11年目より10%税率を適用。製品輸出型企業は6年目より、10%税率に適用。

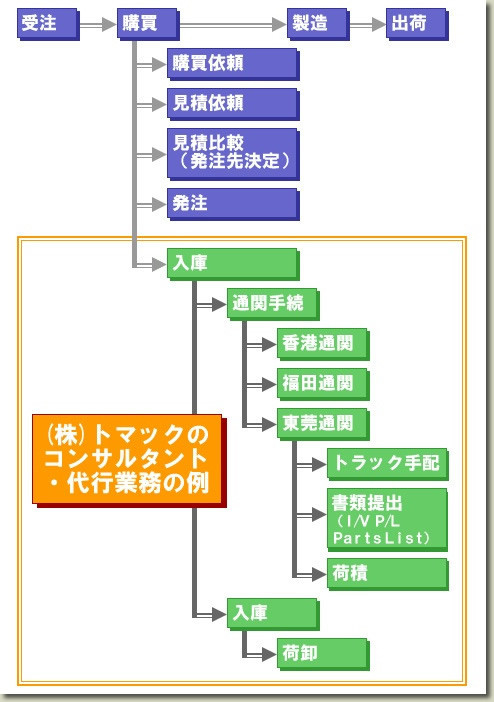

3.通関実務について

特別経区、保税区からの部品・製品の出し入れは通関業務が必要になる。又、通常の輸出入業務においても、多くの書類の提出が求められる。書類の不備が罰金の対象ともなる。

4.商品検査申告について

輸出入商品の品質を保証するため、商検機関並びに国家商検部門及び商検機関指定の検査機関により、輸出入商品に対して検査が行われる。

5.外貨管理について

工商行政管理機関が発行した営業許可証を以って中国国内における外国為替取扱い銀行で口座を開設できる。入金/送金とも法律により細かく規定されている。企業の所在地(保税区・経済特区、等)により、管理方法も異なる。通関と税務が外貨管理と相互に関連しあっている。

6.会計制度について

年度会計報告書は、中国の財政、税務機関の規定に従って編制しなければならない。年次会計報告書は、中国の公認会計士の確認後の監査報告書と合わせて、規定期限内に、財政、税務機関に提出し工商行政管理機関に届け出なければならない。

7.従業員雇用・社会保険等について

従業員を雇用する場合、企業と従業員の双方は、中国の法律と法則に従って労働契約を締結しなければならない。契約書には、雇用、解雇、報酬、福祉、労働保護、労働保険等の事項を明記しなければならない。

コンサルティング イメージ図

お知らせ

株式会社トマック

〒112-0013

東京都文京区音羽2-11-18

音羽ダイヤモンドマンション3F

電話:03-3944-2231

トマック中国グループ

- 【北京】

- 北京嘉和泰華投資顧問有限公司

- 【深圳】

- 嘉重貿易諮詢(深セン)有限公司

- 【天津】

- 天津日錦商貿有限公司

- 【香港】

- 香港力其摩有限公司